VietABank: Lợi nhuận năm 2023 giảm mạnh sau kiểm toán, lãi dự thu bất ngờ tăng thêm nghìn tỷ

Thực tế các chủ tịch HĐQT ngân hàng thường sở hữu lượng cổ phiếu lớn, nhưng tại Ngân hàng TMCP Việt Á (VietABank - Mã: VAB), “ông chủ” không sở hữu lượng cổ phiếu nào.

Theo đó, tại báo cáo tình hình quản trị năm 2023, ông Phương Thành Long - Chủ tịch HĐQT ngân hàng không sở hữu cổ phần VietABank. Trong khi đó, mẹ ruột ông Long - Lương Thị Linh nắm giữ 1,28 triệu cổ phiếu VAB, tương ứng chiếm 0,24% vốn ngân hàng.

|

| Ông Phương Thành Long,Chủ tịch HĐQT VietABank////kinhtexaydung.gn-ix.net/ |

Ngoài ra, cựu Chủ tịch VietABank và là Thành viên HĐQT VietABank đến ngày 28/4/2023 sở hữu hơn 24,5 triệu cổ phiếu VAB, tức 4,55% vốn ngân hàng.

Bước ngoặt của VietABank đến vào năm 2011 khi doanh nhân Phương Hữu Việt chính thức đảm nhiệm cương vị Chủ tịch HĐQT nhà băng này. Quãng thời gian tại vị của ông Phương Hữu Việt kéo dài từ năm 2011 đến năm 2021, trước khi ông chuyển giao cương vị cho một cháu ruột của mình là ông Phương Thành Long.

Bên cạnh tình hình quản trị, điều quan tâm nhất chính là kết quả kinh doanh tại nhà băng này trong năm 2023 diễn biến ra sao.

Lợi nhuận tại VietABank "bốc hơi" sau kiểm toán, lãi dự thu lên tới hàng nghìn tỷ

Ngân hàng VietABank vừa công bố báo cáo tài chính hợp nhất kiểm toán 2023 với lợi nhuận sau thuế đạt 744 tỷ đồng, giảm 16% so với năm 2022. Trong khi đó, tại báo cáo tài chính hợp nhất quý IV/2023 tự lập, lãi sau thuế năm 2023 đạt tới 758,3 tỷ đồng. Như vậy, sau kiểm toán, lợi nhuận tại VietABank "bốc hơi" hơn 14 tỷ đồng. Nguyên nhân có thể do chi phí dự phòng rủi ro tăng mạnh.

Tính đến cuối năm 2023, tổng tài sản của VietABank đạt hơn 112.195 tỷ đồng, tăng 7% so với đầu năm. Trước đó vào cuối quý III/2023, quy mô tổng tài sản của nhà băng này từng thu hẹp xuống còn hơn 104.000 tỷ đồng. Số dư cho vay khách hàng đạt hơn 69.000 tỷ đồng, tăng 10% so với đầu năm, thấp hơn trung bình của nền kinh tế (tăng trưởng 13,7%).

Tiền gửi khách hàng ở mức gần 86.700 tỷ đồng, tăng 23% so với đầu năm. Tuy nhiên, số dư tiền gửi khách hàng vào cuối năm đã thấp hơn so với quý III/2023.

Đáng chú ý, trong khi lợi nhuận giảm còn vài trăm tỷ đồng thì con số lãi dự thu (lãi và phí phải thu) tăng mạnh lên tới hàng nghìn tỷ so với đầu năm.

|

| Báo cáo tài chính hợp nhất kiểm toán năm 2023/Nguồn BCTC VietABank////kinhtexaydung.gn-ix.net/ |

Cụ thể, tính đến cuối năm 2023, lãi dự thu tại VietABank tăng tới 35% so với đầu năm, từ hơn 5.874 tỷ đồng lên hơn 7.928 tỷ đồng (cao nhất từ trước đến nay). Trong đó, chủ yếu lãi phải thu đến từ cho vay với hơn 7.706 tỷ đồng, tăng 37% so với đầu năm và thu từ các công cụ tài chính phái sinh tăng gấp 15 lần so với đầu năm, đạt hơn 6 tỷ đồng. Ngược lại, lãi phải thu từ tiền gửi giảm từ 29,4 tỷ đồng hồi đầu năm xuống còn 9,6 tỷ đồng.

Có thể thấy, khoản lãi phải thu từ cho vay ngày càng phình to chính là nguyên nhân khiến lãi dự thu tại VietABank cao nhất chưa từng có.

|

Chưa dừng lại, nợ xấu tại VietABank tính đến cuối năm 2023 đạt 1.100 tỷ đồng, tăng 17% so với đầu năm. Đáng nói là nợ dưới tiêu chuẩn (nợ nhóm 3) tăng gấp 40 lần so với đầu năm, từ 14 tỷ đồng lên 574 tỷ đồng. Tuy nhiên, nợ nghi ngờ (nợ nhóm 4) và nợ có khả năng mất vốn (nợ nhóm 5) có xu hướng giảm đáng kể.

Cụ thể, nợ nhóm 4 giảm 28% còn hơn 21 tỷ và nợ nhóm 5 giảm tới 42% còn hơn 530 tỷ. Kết quả, tỷ lệ nợ xấu trên dư nợ cho vay tại VietABank duy trì dưới 2%, tăng nhẹ từ 1,53% hồi đầu năm lên 1,59%.

Lãi dự thu là khoản lãi dự kiến sẽ thu được trong tương lai và là một phương thức hạch toán trong bảng cân đối kế toán của ngân hàng, Tuy nhiên, nếu lãi dự thu không thể thu hồi trong thời gian dài có thể do nợ xấu hoặc bên phải trả mất khả năng thanh toán thì sẽ có những rủi ro nhất định. Con số lãi dự thu càng lớn, khả năng tác động đến lợi nhuận của ngân hàng càng cao.

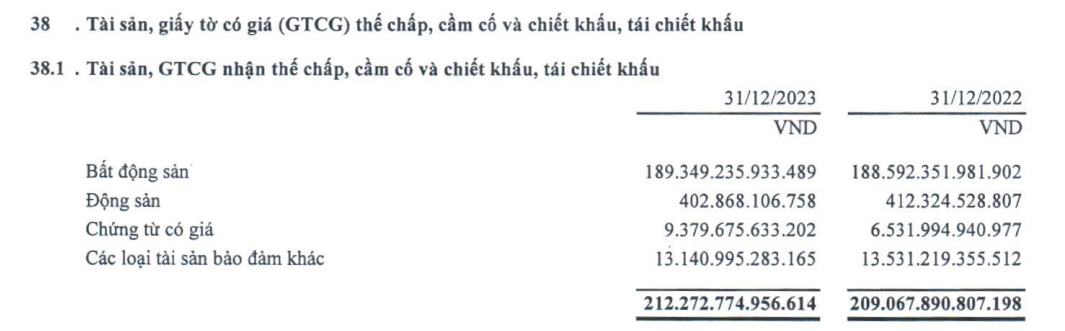

Bất động sản chiếm tới 89% thế chấp ngân hàng

Trong hoạt động tín dụng, tài sản đảm bảo nợ vay rất đa dạng, có thể là bất động sản, động sản,… Tuy nhiên, các ngân hàng thường có xu hướng chấp nhận tài sản đảm bảo cho khoản vay là bất động sản do có nhiều ưu điểm như tính cố định, tính thanh khoản cao, khó giảm giá trị và VietABank cũng không ngoại lệ.

Theo báo cáo tài chính hợp nhất kiểm toán năm 2023 tại VietABank, tính đến cuối năm 2023, tài sản, giấy tờ có giá nhận thế chấp, cầm cố và chiết khấu, tái chiết khấu của khách hàng tăng nhẹ 2% so với đầu năm, đạt hơn 212.272 tỷ đồng. Trong đó, 89% tài sản thế chấp là bất động sản, đạt hơn 189.349 tỷ đồng, tăng xấp xỉ so với đầu năm, lớn hơn cả tổng dư nợ cho vay khách hàng (cho vay khách hàng chỉ hơn 69.000 tỷ đồng).

Nguồn: Báo cáo tài chính hợp nhất kiểm toán năm 2023 của VietABank///kinhtexaydung.gn-ix.net/

Bất động sản thế chấp ở ngân hàng bao gồm đất đai, nhà ở, nhà xưởng, công trình xây dựng gắn liền với đất đai, các tài sản gắn liền với công trình xây dựng. Đó có thể là các tài sản hiện có, cũng có thể là các tài sản hình thành trong tương lai (tức là các tài sản hình thành trong và sau thời điểm ký kết hợp đồng thế chấp) như lợi tức thu được từ sử dụng BĐS, tài sản hình thành từ vốn vay, công trình xây dựng trong tương lai…

Mặc dù chuộng tài sản bảo đảm là bất động sản nhưng việc xử lý những tài sản này để thu hồi nợ không phải lúc nào cũng dễ dàng, nhất là trong bối cảnh thị trường địa ốc gặp khó khăn như thời gian qua. Trên thực tế, việc giá trị bất động sản giảm giá, thanh khoản thấp, khoản vay trở thành nợ xấu, việc bán thanh lý tài sản để xử lý nợ xấu cũng không phải dễ dàng để thu lại toàn bộ gốc của khoản vay. Có ngân hàng đã phải rao bán rất nhiều lần, kéo dài vài năm và giảm giá liên tục mới có thể bán thành công.

| Mới đây, ông Nguyễn Văn Đính, Chủ tịch Hội Môi giới bất động sản đánh giá, việc thu giữ và thanh lý tài sản thế chấp là bất động sản để thu hồi nợ từ trước tới nay không đơn giản với ngân hàng và ngày càng trở nên khó khăn. Theo đó, thị trường bất động sản những năm gần đây phát triển nóng, khó lường, giá địa ốc tại một số khu vực tăng gấp nhiều lần trong giai đoạn 2018-2022. Đến giữa năm 2022, chính sách tín dụng cùng quyết định của các cơ quan, ban ngành nhằm kiểm soát thị trường bất động sản, đã buộc thị trường địa ốc phải điều chỉnh giá giảm xuống mức phù hợp, tương xứng hơn so với giá trị thật. Khi mặt bằng giá bất động sản giảm, thì tài sản thế chấp là bất động sản tại các nhà băng cũng bị hạ giá sau những lần định giá lại tài sản định kỳ, buộc khách hàng vay phải nộp tài sản bổ sung để đảm bảo khoản nợ. Nhưng các doanh nghiệp gặp khó khăn thanh toán nợ tín dụng do hoạt động kinh doanh bị ảnh hưởng, phụ thuộc phần lớn vào vốn vay ngân hàng, nên càng không có khả năng tài chính để bổ sung phần nợ thiếu hụt. Trong khi đó, khách hàng cá nhân trước sức ép tài chính do bị chôn vốn ở tài sản đầu tư, mất việc làm, bị giảm thu nhập... cũng không thể tiếp tục bổ sung tài sản, thanh toán khoản lãi phát sinh... Từ tình hình trên, ngân hàng buộc phải rao bán các tài sản với mức chiết khấu hấp dẫn, song có những bất động sản phát mãi rất khó thanh khoản. Nguyên nhân một phần do thị trường, nền kinh tế khó khăn; phần khác do việc định giá phát mãi tài sản không dựa theo giá trị thực tế mà tính cả gốc và lãi nên bán tài sản này ngày càng khó. |

Huy Tùng - Hoàng Trang

-

Tin tức kinh tế ngày 26/11: Kinh doanh thu hơn 200 triệu đồng/năm mới phải nộp thuế VAT

-

Tử vi ngày 27/11/2024: Tuổi Tý tạo dựng uy tín, tuổi Hợi đón nhận tin vui

-

Giá vàng hôm nay (26/11): Đồng loạt giảm

-

Giá dầu hôm nay (26/11): Dầu thô quay đầu giảm

-

Tử vi ngày 26/11/2024: Tuổi Tỵ năng lượng tích cực, tuổi Thìn tiến tới mục tiêu

-

Xuất khẩu của Trung Quốc dự báo đạt kỷ lục trước nhiệm kỳ thứ hai của Donald Trump

-

Điều tiết thuế GTGT 5% thu từ phân bón như thế nào?

-

Đưa phân bón vào đối tượng chịu thuế GTGT mang lại lợi ích cho ngành nông nghiệp và nông dân

-

Doanh số bán ô tô tại châu Âu tiếp tục “trì trệ”

-

Doanh số bán xe điện toàn cầu tăng 35% trong tháng 10